凯发K8旗舰厅·(中国)官网

走进凯发K8官网 企业简介 企业文化 业务领域 风电装设制造模块 新能源投资开发 风电产业园运营 生产能力 凯发K8旗舰厅 新闻中心 大事记 企业动态 行业新闻 凯发K8官网首页 年度报告 公司公告 联系我们

凯发k8国际官网|向日葵游戏破解永久免费|2022年中国风力发电行业报告:风电业

2023-02-05

原标题✿ღ◈:2022年中国风力发电行业报告✿ღ◈:风电业务盈利能力及市场空间✿ღ◈、潜力分析(多图)

风能作为一种清洁而稳定的可再生能源✿ღ◈,是可再生能源领域中技术最成熟✿ღ◈、最具规模开发条件和商业化发展前景的发电方式之一✿ღ◈。目前✿ღ◈,全球已有100多个国家开始发展风电✿ღ◈。在当前全球大力提倡发展低碳经济的背景下✿ღ◈,得益于风电技术进步和成本持续下降✿ღ◈,风能正逐步成为绿色新能源中不可或缺的成员凯发k8国际官网✿ღ◈。

根据Energy-Intelligence杂志汇总的数据(以美国数据为例)✿ღ◈:2000年以后全球各类发电技术全生命周期的平准化成本曾经达到过的峰值(及年份)✿ღ◈、2020年的最新成本以及2050年预测成本如下图所示✿ღ◈:风电从成本峰值到2020年降幅达50%以上✿ღ◈,新能源中仅次于太阳能光伏的88.2%✿ღ◈,从LOCE成本来看✿ღ◈,目前陆上风电成本仅次于天然气✿ღ◈,海上风电成本仍偏高✿ღ◈。预计到2050年✿ღ◈,陆上风电成本降幅在33.3%至3.6美分/kWh✿ღ◈,海上风电成本降幅在48.5%至5.3美分/kWh✿ღ◈,风电成为成本仅次于太阳能光伏的清洁能源✿ღ◈。

图表1✿ღ◈:各类发电技术成本峰值凯发k8国际官网✿ღ◈、近期情况及未来下降趋势预测(美分/kWh)

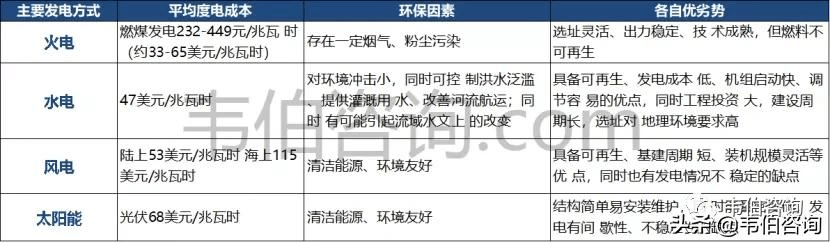

全球范围内✿ღ◈,风电度电成本总体呈现下降趋势✿ღ◈,陆上风电降本趋势尤为显著向日葵游戏破解永久免费✿ღ◈。陆上风电度电成本将有望下降至传统燃料发电之下✿ღ◈,海上风电进入相近的成本区间并呈现逐步下降的趋势✿ღ◈,但目前海上风电由于建造成本等原因度电成本仍然较高✿ღ◈。目前✿ღ◈,主要发电形式相关情况对比如下✿ღ◈:

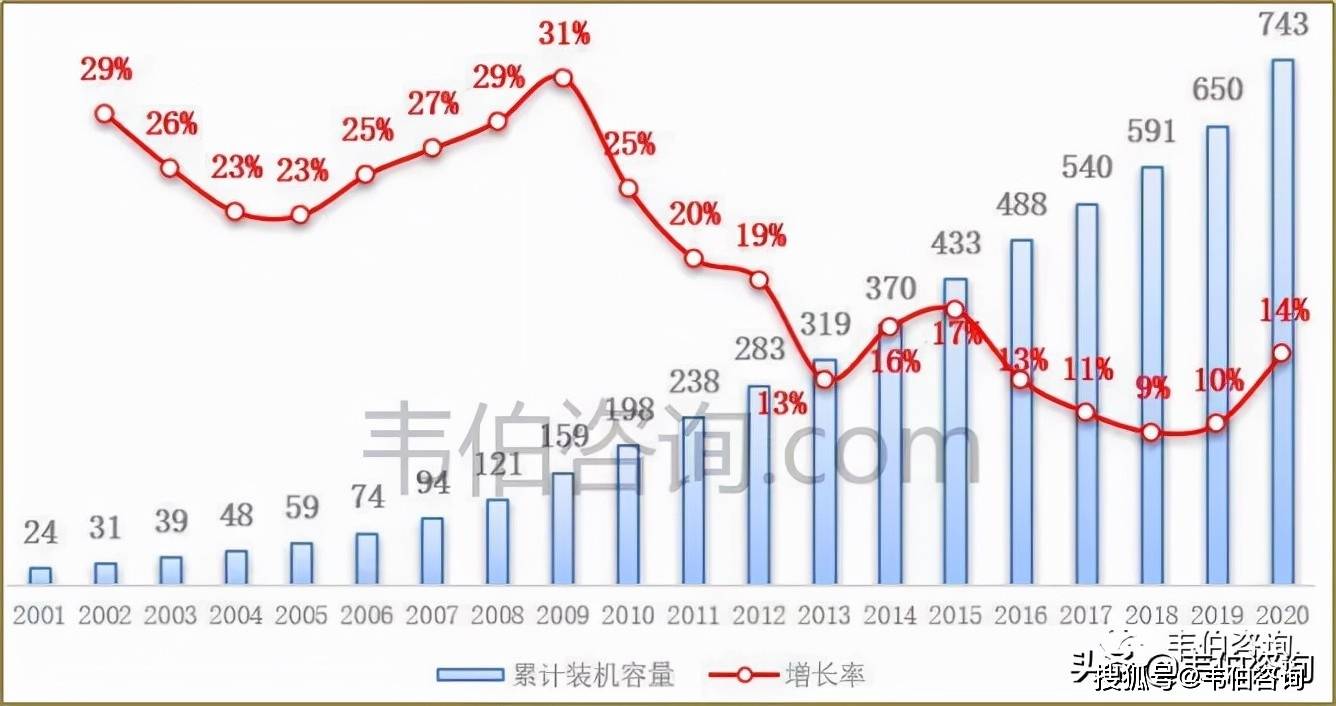

近二十年✿ღ◈,全球风电发展迅猛✿ღ◈,累计装机容量从24GW增至743GW✿ღ◈,年复合增长率超过20%✿ღ◈。2020年以来向日葵游戏破解永久免费✿ღ◈,尽管受新冠疫情的影响✿ღ◈,全球风电新增装机仍然受中国和美国等大国市场的拉动而创新新高✿ღ◈。截至2020年底✿ღ◈,全球累计装机容量743GW✿ღ◈,同比增长14.3%✿ღ◈。

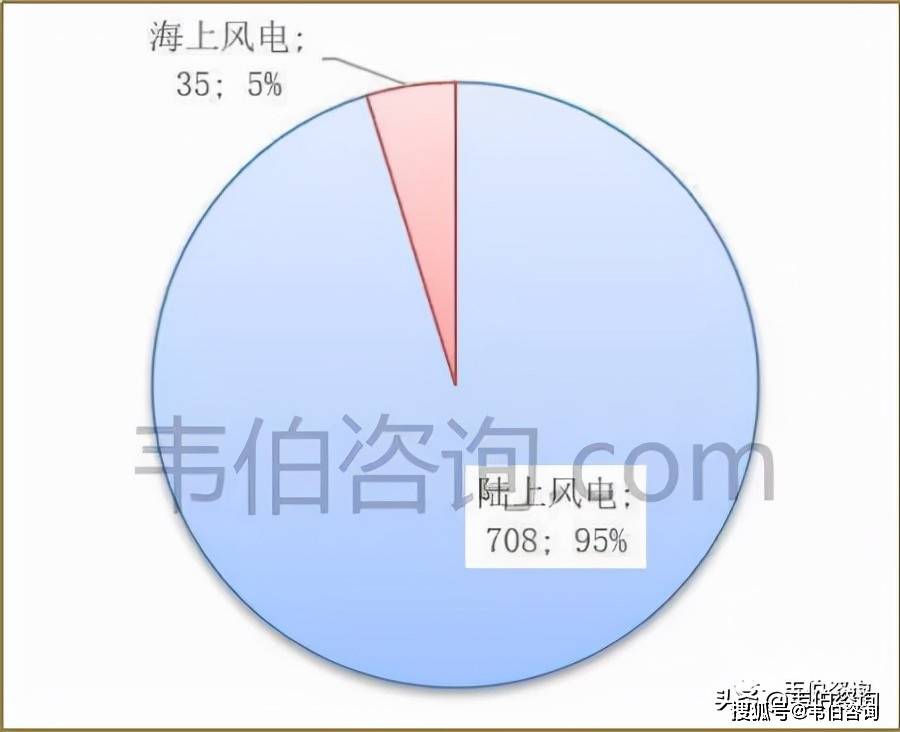

分类型来看✿ღ◈:过去20年✿ღ◈,得全球陆上风电从2001年的24GW增长到2020年的708GW✿ღ◈;海上风电从无到有✿ღ◈,2001年仅为0.1GW✿ღ◈,2020年增长到35GW✿ღ◈。截止2020年底✿ღ◈,全球陆上风电装机累计装机容量为708GW✿ღ◈,海上风电装机容量为35GW✿ღ◈,分别占全球风电累计装机容量的95%和5%✿ღ◈。

2001年✿ღ◈,全球陆上风电累计装机容量仅为24GW✿ღ◈,2008年首次突破100GW✿ღ◈。此后进一步加速增长✿ღ◈,分别在2011年✿ღ◈、2013年✿ღ◈、2015年累计装机容量突破200向日葵游戏破解永久免费✿ღ◈、300✿ღ◈、400GW✿ღ◈。2017年✿ღ◈,全球风电累计装机突破500GW✿ღ◈,此后几年不断创出新高✿ღ◈,2020年达到708GW✿ღ◈,同比增长14%✿ღ◈。

从新增装机来看✿ღ◈:2001年✿ღ◈,全球陆上风电新增装机仅为6GW✿ღ◈,2005年新增装机首次突破10GW凯发k8国际官网✿ღ◈,此后五年增长迅猛✿ღ◈,年均增速超过30%✿ღ◈。2011年✿ღ◈,新增装机首次突破40GW✿ღ◈,2015年首次突破60GW✿ღ◈,此后几年增速有所回落✿ღ◈。2020年凯发k8国际官网✿ღ◈,全球陆上风电新增装机高达87GW✿ღ◈,同比增长60%✿ღ◈,装机容量和增速均创历史最高纪录✿ღ◈。

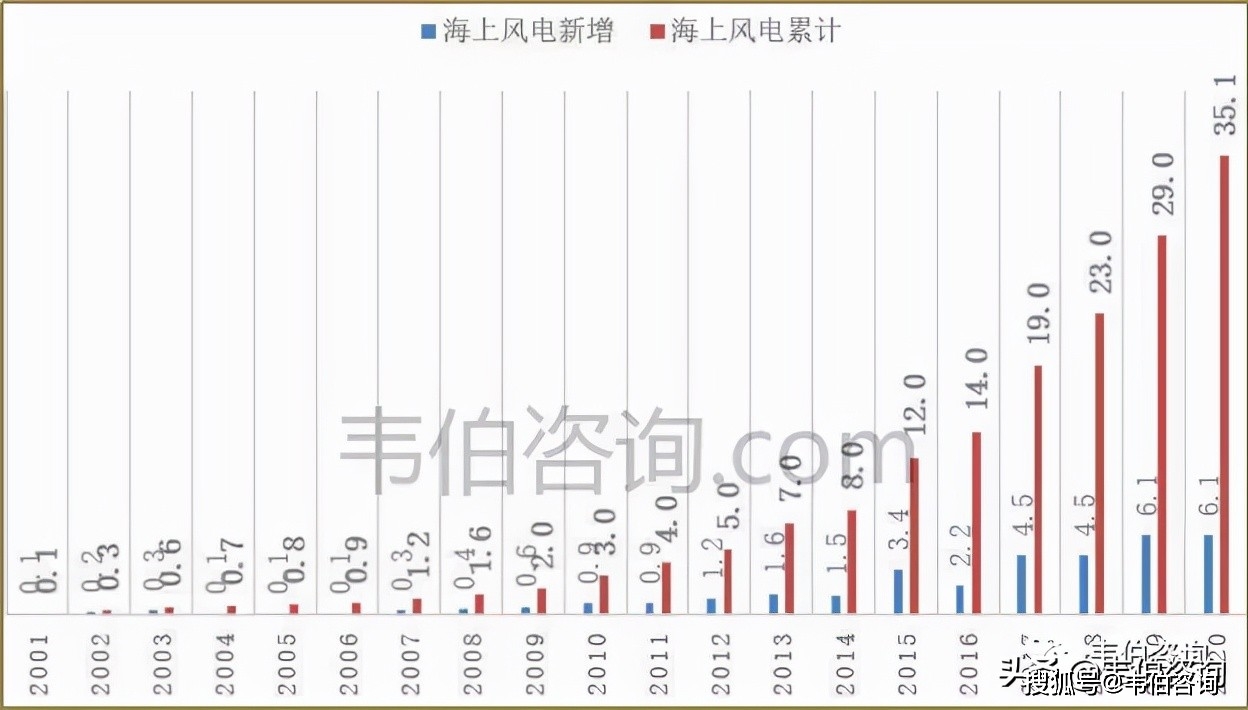

2001年✿ღ◈,全球海上风电累计装机容量仅为0.1GW✿ღ◈,占当年全部装机容量的比例仅为0.4%✿ღ◈。2007年✿ღ◈,全球风电累计装机容量突破1GW✿ღ◈,2009年突破2GW✿ღ◈,此后几年以接近1GW每年的速度增长✿ღ◈,2015年同比大增50%向日葵游戏破解永久免费✿ღ◈,快速增长至12GW✿ღ◈。此后几年增速有所回落✿ღ◈,2018年达到23GW✿ღ◈,2020年全球风电累计装机容量达到35.1GW✿ღ◈,同比增长21%✿ღ◈。

从新增装机来看✿ღ◈:2012年以前✿ღ◈,全球风电每年新增装机容量均在1GW以下✿ღ◈。2012-2014年✿ღ◈,新增装机在1.5GW左右✿ღ◈,2015年新增3.4GW凯发k8国际官网✿ღ◈,2017和2018年新增装机容量均在4.5GW左右✿ღ◈,2019年和2020年✿ღ◈,新增装机均在6.1GW左右✿ღ◈。

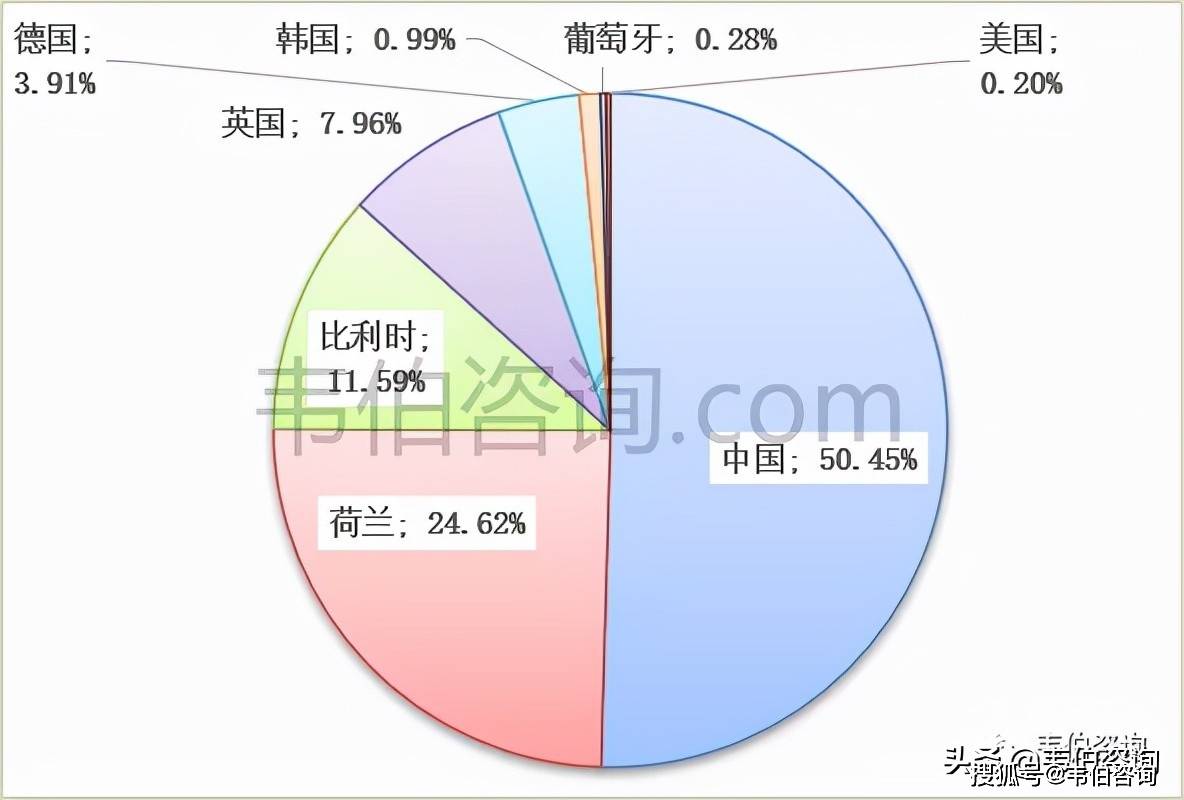

中国2020年海上风电新增装机量超过3吉瓦✿ღ◈,占全球新增装机的50.45%✿ღ◈;海上风电总容超过德国✿ღ◈,仅次于英国✿ღ◈,成为全球第二大海上风电市场✿ღ◈。英国风电装机多年全球排名第一✿ღ◈,但在2021年初✿ღ◈,中国已经超越英国成为全球风电装机容量第一的国家✿ღ◈。其他国家也不甘落后✿ღ◈,例如日本✿ღ◈、韩国等国都制定了雄心勃勃的海上风电目标✿ღ◈,美国由于拜登政府的大力推动✿ღ◈,也将成为未来全球海上风电市场的重要参与者✿ღ◈。

世界银行的报告显示凯发k8国际官网✿ღ◈,以目前的技术✿ღ◈,全球还有超过7.1万吉瓦的海上风电潜力凯发k8国际官网✿ღ◈,开发这一资源将是将全球变暖控制在1.5℃以下的关键✿ღ◈,同时也会带来巨大的经济效益✿ღ◈。要充分开发这一潜力✿ღ◈,稳定的政策将为行业发展提供长期保障✿ღ◈,企业与政府的合作将成为关键✿ღ◈。此外✿ღ◈,在未来十年加快海上浮动式风能的商业化进程✿ღ◈,对于挖掘新的海上风电的增长潜力✿ღ◈、尽可能多地开发风能资源来说至关重要✿ღ◈。

随着国内海上风电存量项目的并网时限临近向日葵游戏破解永久免费✿ღ◈,全国海上风电建设的步伐加快✿ღ◈。2021年1-6月✿ღ◈,新增并网装机容量为214.6万千瓦✿ღ◈,同比实现翻倍增长✿ღ◈。

图表9✿ღ◈:2021年1-6月全国陆上/海上风电新增装机容量及增长率(万千瓦✿ღ◈,%)

截至2021年6月底✿ღ◈,海上风电累计并网装机1,113.4万千瓦✿ღ◈,同比增长59.2%✿ღ◈。产业链的成熟和规模化应用✿ღ◈、风机大型化的普及和技术进步持续推动着海上风电项目降本增效✿ღ◈,海上风电市场具有广阔的发展前景✿ღ◈。

图表2✿ღ◈:截至2021年6月底全国陆上/海上风电累计装机容量及增长率(万千瓦✿ღ◈,%)

2021年1-6月✿ღ◈,国内市场招标总量达31.5GW✿ღ◈,同比增长167.5%✿ღ◈,全部为陆上风电招标✿ღ◈。分类看✿ღ◈,北方区域占比接近70%✿ღ◈,为风电需求的主要来源✿ღ◈;3MW及以上机型成为招标市场的主流✿ღ◈。

随着风电整机技术迭代与大型化发展✿ღ◈,整机产品市场投标均价呈下降趋势✿ღ◈。据不完全统计✿ღ◈,截至2021年6月30日✿ღ◈,3S平台机型全市场各整机商的投标均价为2,616元/kW✿ღ◈;4S平台机型全市场各整机商投标均价为2,473元/kW✿ღ◈。

更多关于风力发电行业的全面数据和深度研究✿ღ◈,请点击查看韦伯咨询整理独家发布的《2022年中国风力发电行业专题调研与深度分析报告》✿ღ◈。今日头条✿ღ◈,太阳能产业✿ღ◈,